2019年首月,柴油机销量41.39万台,同比下降7.75%。这一销量为近两年最低谷。

其原因,在于1月整车车市大幅下滑15%,商用车也不乐观。2019年1月,商用车销售34.62万辆,环比下降19.18%,同比下降2.18%。同时,2月春节,也让整车企业备货减少。

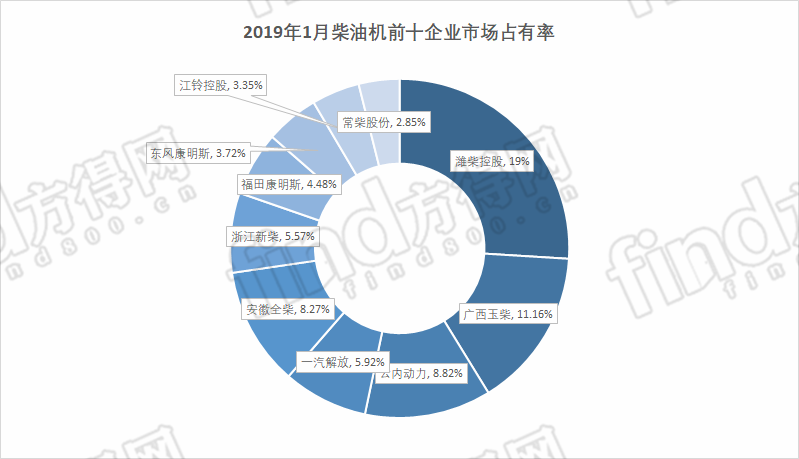

2019年1月柴油机前十企业份额总和为73.13%,前十集中度较上月(71.24%)提高。其中,潍柴在1月的占有率达到了19%。

具体情况如何,请看方得网分析。

2019年首月 柴油机市场同比下降7.75%

根据内燃机工业协会《中国内燃机工业销售月报》数据显示,2019年1月,多缸柴油机企业共销售41.39万台,环比增长2.15%,同比下降7.75%。

纵观2016年-2019年这几年的首月销量,柴油机市场变化不小。2016年为近三年的“低谷”,1月同比降8%;2017年柴油机市场受商用车,特别是重卡市场暴涨的影响,1月增幅达到15%;2018年1月,增幅较2017年有所放缓,为9%;2019年1月,则是7.75%的下滑。

由于商用车是柴油机的主要需求市场,因此,2019年开年商用车表现不温不火,是2018柴油机没有增长的直接原因。

首先,客车市场延续了2018年的大幅下滑,2019年1月下滑幅度仍然不小。客车销量环比下降49.28%,同比下降6.74%。其中轻客销量同比下降18.75%。

其次,重卡市场下滑也是主要原因。据中汽协数据显示,2019年1月,重卡销量同比下降9.94%,相比去年同期销量少了1万多辆。

不过从市场份额看,潍柴、玉柴、云内、全柴、锡柴、新柴、福康、东康、江铃、常柴前十名销量占总销量的73.13%,前十集中度较上月(71.24%)提高。

分企业看,2019年主流柴油机企业所占的市场份额依次为:潍柴19.00%、玉柴11.16%、云内8.82%、全柴8.27%、锡柴5.92%、新柴5.57%、福康4.48%、东康3.35%、江铃3.35%、常柴2.85%。

各家企业表现如何?请看来自方得网的分析。

潍柴1月商用车柴油机销量占比超22%

行业龙头企业潍柴,无论是在销量还是市场份额上,都一骑绝尘。

2019年开年,潍柴销售商用车柴油机5.76万台,份额占比22.83%。集团召开“大干100天 实现首季开门红”动员大会,谭旭光发出动员令,号召各单位全力以赴抢订单、夺高产,确保超额完成一季度预算目标,为全年持续高质量发展奠定基础。大年三十,潍柴发动机研究院产品试验中心仍在坚守。大年初三,潍柴铸锻公司、二号工厂、三号工厂已经开工。正是潍柴在节假日的不休息,加班加点,保证了潍柴的产量,为销量的增长奠定了基础。

2019年首月,玉柴销售商用车柴油机3.05万台,份额占比12.09%。在1月,玉柴拿下2019年国内第一笔出口海外的发动机销售大单,发动机产品实现产销两旺开门红。截至目前,玉柴一季度通机动力订单逼近4万台,创下5天接单1.3万台的历史峰值。

解放发动机事业部1月份销量同比增长69%

2019年1月,一汽解放发动机事业部在轻、中、重、非道路和海外市场销售全面开花,迎来首月开门红。2019年,奥威机持续供不应求的态势。目前搭载奥威机的解放中重卡销量已同比增长9.7%,其中,奥威6DM系列发动机销量同比增长18%。奥威CA6DM3(13升)发动机1月份销量同比增长69%。

在轻卡市场,康威、劲威等发动机在重点厂家持续保持强劲势头。康威4DW国五发动机在五征、凯马、东风、时风、王牌等厂的装车份额平稳增长,适配份额达到55%以上。康威4DX发动机在王牌的国五适配份额达到11%,逐步成为王牌的主力机型。截至目前,劲威CA4DB1发动机订单已达去年全年的40%。

2019年柴油机市场如何?

2019年,不少重卡企业认为,重卡市场不会出现断崖式下跌,但相比2018年要有1-2成的下滑,这也预示了2019年柴油机市场也许会受到影响,出现小幅下滑。

而2019年首月的柴油机市场也印证了这个看法。

从2019年1月的前十强柴油机企业可以看出,除了玉柴、云内、全柴以外,其他上榜的柴油机企业都是有商用车业务的。众多企业加强自主发动机的使用,这意味着今后独立发动机供应商的份额会逐步减少。

京公网安备11010202008536号

京公网安备11010202008536号

![]()

![]()