2018年9月,柴油机市场期待的“金九”并没有如期而来。重卡市场在7、8月遭遇两连降后,9月又迎来不小的下滑,由此带来,柴油机市场在2018年9月也迎来了三连降。

在整体柴油机企业下降的行业中,潍柴前9月销量占据市场份额的16%,同比去年增长2.4%,成为行业中唯一一家市场份额连续三月增长的企业。

柴油机市场三连降 多缸柴油机9月同比降5.83%

据中国内燃机工业协会统计工作部的数据显示:多缸柴油机(以下简称柴油机)销量延续上月回落趋势,累计销量增长率继续回落。9月,柴油机共销售34.39万台,环比增长21.91%,同比下降5.83%;1-9月销量327.47万台,同比增长0.03%。

销量靠前的企业中,潍柴、新柴、上柴、长城等销量同比涨幅较大,幅度在7%-34%。与2017年同期相比,涨幅远不及去年大(去年涨幅在17%-73%),并且增长较大企业多为配套商用车企业(如潍柴、玉柴、云内、江铃、福田、东风康明斯等)。

从市场份额看,潍柴、玉柴、云内、全柴、锡柴等前十名销量占总销量的71%。与去年相比持平。

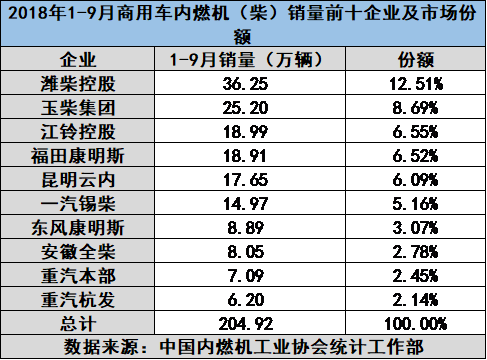

柴油机用于商用车占比最大,达62.58%,9月,销量21.01万台,环比增长25.49%,同比下降12.78%;1-9月销量204.92万台,同比下降3.45%。其中潍柴、玉柴、江铃、福田康明斯、云内销量靠前。

分配套市场:商用车用内燃机同比下降 工程机械市场向好

从分配套市场来看,9月,商用车用、工程机械细分市场有不同程度的涨幅。根据中国内燃机工业协会统计工作部的数据,9月,商用车用、工程机械用内燃机环比增长22.84%和27.50%。与2017年同期相比,工程机械用柴油机同比增长14.68%;商用车用同比下降13.96%。9月商用车用内燃机23.16万台,工程机械用内燃机6.98万台。

1-9月,工程机械用内燃机销量同比增长13.78%;商用车用同比下降10.33%。1-9月商用车用内燃机227.75万台,工程机械用内燃机61.78万台。

各家企业表现如何?请看来自方得网的分析。

潍柴份额16% 比去年增长近2.4%

行业龙头企业潍柴,无论是在销量还是市场份额上,都一骑绝尘。

前9月份,在柴油机市场,潍柴占据了16%的份额,同比去年增长近2.4%。其中,潍柴商用车柴油机销量36.25万台,份额占12.51%,远超第二名。在13L机市场领先其他企业,潍柴WP13发动机在细分市场占比32.1%,蚕食市场份额三分之一,在13L大排量发动机市场排名第一。

未来,假如重汽也将有车型使用潍柴柴油机,今后潍柴在多缸柴油机市场的地盘将会越来越大。

2018年前9月,玉柴股份的柴油机整体销量超35.3万台,其中商用车柴油机销量为25.2万台,份额达到8.69%。如果放眼未来,玉柴或许能有更好的表现:在卡车发动机市场,玉柴技术储备充分,在10月1日玉柴K08机型完成全部国六法规试验。在客车用发动机领域,玉柴的地位其他企业难以撼动。特别是校车动力,玉柴市场保有量超8万台,市场份额达到70%以上。

一汽、福田、江铃、东风、重汽等企业,都受重卡市场下滑的影响,柴油机销量也下降。1-9月,一汽集团柴油机销量21.5万台,同比下降5.79%,其中商用车多缸柴油机销量14.97万台,占比5.16%。

福田、东风、重汽等企业都为主营重卡企业,受重卡行业下滑,柴油机销量都不太好。累计销量都出现了4%-9%的下滑。

总结:

受重卡销量下降影响,柴油机销量也在收缩。

但重卡不会一直走下坡路,至少从柴油机的分配套市场可以看出,工程机械版块有利好。这与未来众多基建或将大幅给重卡市场输血的观点不谋而合,那么柴油机市场也将形成拉动。

但可以确定的是,2018年柴油机市场也许不会出现大涨的情况了。未来市场是否能“逆风翻盘”?拭目以待。

京公网安备11010202008536号

京公网安备11010202008536号

![]()

![]()